■本刊特约作者 王希宁

特许经营商

谁拥有奥运会的特许经营权,就意味着拿到了一把金钥匙

在奥运会受益上市公司中,除了像中体产业和首旅股份这些耳熟能详的公司外,生产奥运会贵金属福娃的东方金钰(600086)(行情,资讯)可能知道的投资者并不太多。其实,公司所处的翡翠行业是一个极具发展潜力的行业,这里重点介绍一下该公司的基本面情况。

翡翠之内涵和前景

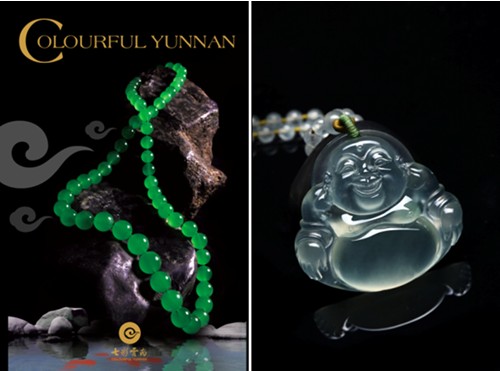

中国有着源远流长的玉石文化历史,自古以来就有“玉”能逢凶化吉、辟邪挡灾的传说。在所有珠宝材料中,玉石与人最亲近。正所谓“金钱是钱,钻石是价,而玉石是生命”。

翡翠,作为世界七大宝石之冠,更是玉石之王。我国是世界上最大的玉石翡翠消费市场,2006年国内市场的珠宝销售额达到1600亿元,珠宝玉石首饰在国内销售的年增长率保持在15%以上,出口额每年平均增速超过20%。同时,2007年4月份统计显示,我国珠宝类商品零售额增幅达30%,随着消费升级的不断深化,预计到2010年,中国珠宝首饰有望实现年销售总额1800亿元,出口总额达70亿美元的水平。

国内惟一翡翠业上市公司

东方金钰作为沪深两市惟一翡翠类上市公司,其所处翡翠行业的垄断性、稀缺性及领先一步的奥运主题,在两市中无人能及。申银万国最新发布的研究报告显示,预计公司2007年每股收益为0。34元,较2006年的0。03元增长1000%以上。

1、行业地位的垄断性。公司拥有从翡翠原材料到加工、批零的完整产业链,在原料采购和成品批发方面具有领先地位,业务已覆盖内地和港台地区,在东南亚一带的翡翠珠宝圈享有较高知名度。公司董事长赵兴龙是惟一具有国家级资质的翡翠鉴定专家,号称国内翡翠毛料鉴定第一人。公司与缅甸众多翡翠矿主在长期合作中建立了稳定的关系,控制力已延伸至矿山采购。在云南边境流通的翡翠原石中,公司约控制了70%-80%,系国内最大的翡翠原材料供应商。

值得一提的是,东方金钰的采购成本远远低于其他对手,通过低成本优势提高了规模效应。公司有望对原材料数量释放及价格制定产生控制权,再现戴比尔斯(DeBeers)(全球最大的钻石开采和销售企业,曾经一度控制着全球90%的钻坯市场???编者注)囤积钻石发家之路。比如公司一块紫罗兰翡翠原石,其种水好,颜色稀有,据公司介绍,该石目前整体估价已超过10亿元,而该原石的成本仅为1640万元。

2、原始资源的稀缺性。达到珠宝级的翡翠只产自缅甸帕敢地区,面临枯竭。供和求的不平衡,使翡翠的价格上涨百倍以上,而且越是高档,上涨幅度越大。翡翠行情看涨的原因主要有:

①现在的掠夺性开采方式使原本千年才能采尽的翡翠矿源,有可能在几十年内采光;②翡翠的供应有限。2003年以来,对翡翠的需求大幅度增长,尤其是中国大陆的买家增长非常迅猛,单件购买金额由20世纪90年代的几万元增加到现在的几十万元、上百万元;③独特行业的爆发性和成长性。翡翠作为一种独特的奢侈品,近年来价格呈爆发性上涨。翡翠价格近50年来上涨了1000倍,中国特级翡翠制品的价格更是在20世纪80年代初期至1997年近20年内上升了近3000倍。预计未来翡翠原料及成品价格仍将保持30%~50%的增长速度。

东方金钰公司乃规范经营翡翠业的探索者,新的翡翠行业标准正是由东方金钰独家参与制定的,并有望于今年推出。公司于2007年2月还在国内独家推出首批翡翠珍品三年期“保值增值销售”。

3、千载难逢的奥运机遇。公司是2008年奥运会福娃贵金属摆件特许经营商,按照目前接受的订单情况看,扣除给予奥组委的特许费用,预计黄金福娃业务的毛利率在5%-8%左右。根据以前历届奥运会经验,通常在举办前的7、8个月,奥运特许产品的销售将出现爆发性增长,因此,公司奥运特许产品今后的大订单仍可乐观预期。

4、惊人的增值空间。从翡翠行业价值链中不难发现,从翡翠毛料到最终零售端销售大约实现20倍的增值,该行业升值空间巨大,公司的存货大约4亿元,折算成最终产品就是80亿元。公司正致力于产业链向下游延伸,开拓新盈利空间。公司计划未来建立100家品牌连锁店,200家销售专柜和专卖店,借助奥运会特许经营商提高品牌价值,努力掌控翡翠产业链第二大增值点???成品零售连锁,最终形成垄断原料和控制终端的良性互动。

来源:证券市场红周刊