红木进口渐趋困难

红木进口渐趋困难

该海南黄花梨根料在北京保利第22期精品拍卖会上以19.55万元拍出(图片提供:北京保利)

该海南黄花梨根料在北京保利第22期精品拍卖会上以19.55万元拍出(图片提供:北京保利)

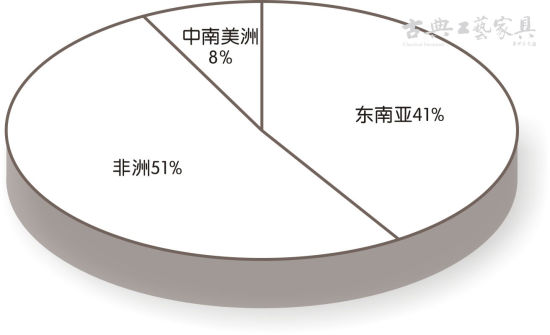

世界红木主产区红木出口数量占比(2010年1月~2013年4月)(数据整理:《古典工艺家具》)

世界红木主产区红木出口数量占比(2010年1月~2013年4月)(数据整理:《古典工艺家具》)

文/林学润

采访对象>>>

张 鹏:福建仙游家更美国际名贵木材交易中心负责人

张生忠:中国林产品公司市场信息部经理,高级工程师

郑智健:红木原材料经营商

2013年6月,新修订的《濒危野生动植物种国际贸易公约》(以下简称“CITES公约”)正式发布施行,再一次敲响了红木资源危机的警钟。世界上多个红木窗口纷纷紧闭,而国内,红木家具业洗牌的节奏也陡然加快。这样一个背景下,我们不得不去反思一个问题??世界上还有多少红木资源可供我们采伐?

红木原料大环境:一根导火索引燃的进口数据

中国是红木消费大国,国内的红木木材来源基本上靠进口为主。那么,目前我国红木进口的情况如何呢?

据相关数据显示,2013年我国进口红木原木数量达到1056511立方米,与2012年的757597立方米同比增长39.46%;进口总金额122033.9万美元,与2012年的78701.04万美元同比增长55.06%;平均进口单价1155.07美元/立方米,与2012年的1038.82美元/立方米同比增长11.19%(见表:2013年我国进口红木原木统计)。

在锯材方面,2013年我国红木锯材进口量达到98285立方米,与2012年的74538立方米同比增长31.86%;进口总金额15985.06万美元,与2012年的11609.06万美元同比增长37.69%;平均进口单价1626.40美元/立方米,与2012年的1557.47美元/立方米同比增长4.43%(见表:2013年我国进口红木锯材统计)。

2013年我国进口红木原木统计

| 月份 | 数量(立方米) | 金额(万美元) | 单价(美元) |

| 1月 | 71032 | 7032.82 | 990.09 |

| 2月 | 68542 | 6116.03 | 892.30 |

| 3月 | 110605 | 10771.19 | 973.84 |

| 4月 | 101247 | 11218.91 | 1108.07 |

| 5月 | 82471 | 8916.35 | 1081.15 |

| 6月 | 97259 | 13737.36 | 1412.45 |

| 7月 | 91110 | 10727.35 | 1177.41 |

| 8月 | 79464 | 9563.34 | 1203.48 |

| 9月 | 91625 | 10677.26 | 1165.32 |

| 10月 | 70388 | 7456.08 | 1059.28 |

| 11月 | 85066 | 10505.31 | 1234.96 |

| 12月 | 107702 | 15311.90 | 1421.69 |

| 合计 | 1056511 | 122033.90 | 1155.07 |

2013年我国进口红木锯材统计

| 月份 | 数量(立方米) | 金额(万美元) | 单价(美元) |

| 1月 | 5462 | 876.31 | 1604.38 |

| 2月 | 6929 | 1095.24 | 1580.66 |

| 3月 | 4431 | 645.53 | 1456.85 |

| 4月 | 4982 | 787.43 | 1580.55 |

| 5月 | 4434 | 726.63 | 1638.77 |

| 6月 | 5352 | 873.49 | 1632.08 |

| 7月 | 10161 | 1558.58 | 1533.88 |

| 8月 | 8939 | 1472.95 | 1647.78 |

| 9月 | 8567 | 1363.21 | 1591.23 |

| 10月 | 11156 | 1845.87 | 1654.60 |

| 11月 | 12720 | 2179.12 | 1713.14 |

| 12月 | 15152 | 2560.70 | 1690.01 |

| 合计 | 98285 | 15985.06 | 1626.40 |

(数据整理:《古典工艺家具》)

从以上我国2013年整年的红木进口数据中可以总结出两个现象。

首先,在进口数量方面,原木进口量在波动中增长,锯材进口量则从7月份开始大幅提升。显然,CITES公约的发布在其中发挥了重要的作用。自2013年3月份重新修订CITES公约之后,市场开始对红木资源危机有所警觉,红木原木进口量便从原先的低迷状态走入增长轨道中。随后的6月份,CITES公约正式发布施行,彼时以东南亚(本文所指的东南亚区域包括南亚印度在内)为主的各红木主产国开始实施更为严格的原木采伐与出口限制政策,并鼓励将原木进行加工再出口。这使得以大红酸枝(学名交趾黄檀)为首的部分红木原木的进口量在2013年第三季度就有所下降,进而拉低了整体红木原木的进口量。但在部分主力红木资源稀缺的情况下,一批未被列入CITES公约范围的红木品种,如缅甸花梨(学名大果紫檀)、白酸枝(学名奥氏黄檀)等红木则竞相上位,并继大红酸枝之后成为市场的主流,由此带动了2013年第四季度新一波的红木原木进口热潮。不过,与原木进口情况不同的是,红木锯材进口量则因红木出口国的政策等因素影响,从7月份起就明显呈现出持续且大幅度的增长趋势。

其次,在红木价格指数方面。原木的平均进口单价上升趋势明显,锯材的平均进口单价则涨幅较小,呈稳步提升态势。这其中,同样离不开CITES公约因素的影响,CITES公约在限制部分红木出口量的同时,还进一步刺激了国内红木市场的需求。供不应求的局面从大红酸枝为主的部分红木树种蔓延到整个红木领域,一度催生了红木原材料市场上的揽货现象。这就促使红木原木的价格从3月份起开始抬头,而进入6月份CITES公约正式发布后,红木原材料市场又掀起一股涨价热潮。

虽然CITES公约的发布促使红木原材料的进口愈加困难,并拉升了红木进口价格,这对进口量的增长无疑形成牵制效应。但从年度数据可以看出,国内对红木原材料的需求已从2012年的沉寂中复归强劲。可以说,CITES公约是造成此种局面的一个导火索,而归根结底,这正是红木资源的日益稀缺所造成的大势。哪怕没有CITES公约这根导火索,红木资源的稀缺导致的价格上涨及需求度扩张,对于国内整个红木产业而言,都会是一个不可避免的问题,无非时间早晚。

世界产区概况:红木原材料的三驾马车

世界红木资源主要分布在东南亚、非洲及中南美洲这三大区域。据相关数据显示,自2010年1月到2013年4月间,进口到我国的红木资源中(包括原木与锯材),从东南亚进口的有780644立方米,占红木进口总量的41%;从非洲进口的有973610立方米,占红木进口总量的51%;从中南美洲进口的有145818立方米,占红木进口总量的8%(详见世界红木主产区红木出口数量占比)。

") 世界红木主产区红木出口数量占比(数据整理:《古典工艺家具》)

世界红木主产区红木出口数量占比(数据整理:《古典工艺家具》)其中,东南亚凭借着历史、地缘及木性材质等条件的优越性,一直是我国进口红木原材料的主要来源地。只是因为长久以来过度的采伐,红木资源的匮乏局面,也最先表现在东南亚一带。同时,随着世界市场一体化进程的加速,在东南亚红木资源稀缺性凸显之后,非洲及中南美洲的红木资源也逐渐进入红木厂商的视野之中。其中,近年来非洲产区的红木出口量甚至已超过东南亚地区,成为红木原材料供应市场的主力。

东南亚:传统产区的危机

小叶紫檀(学名檀香紫檀)、黄花梨、大红酸枝是古典红木家具中传统的三大名木,它们主要产自东南亚一带国家。不过,目前这三大名木的产地存量都不太乐观。

素有“木中之王”之称的小叶紫檀,自古就是一种珍稀的木材资源,仅在印度境内有少量的原生林,而现拆房料与山地野生林料存量都已所剩无几。作为小叶紫檀的主产地,印度本身对木材出口的限制一向都十分严格,因此印度小叶紫檀的采伐量极少,目前印度出口中国的小叶紫檀大都以平原地新料为主,并且有一部分小叶紫檀基本还是靠非正规渠道流入中国的。经营红木原材料生意的郑智健分析表示,我国去年从印度进口的小叶紫檀也仅在3千吨左右。因为资源极其稀缺,因此小叶紫檀中的小料多用来制作小件家具、圈椅、工艺摆件、手串等少用大料的木制品,而大料则通常以转手贸易为主,较少用在工艺制作上。

相比于小叶紫檀,作为明式家具的主要用材??黄花梨,在我国海南一带就有分布,但其存量约在2005年左右就已匮乏,而随之成为海南黄花梨替代木材的越南黄花梨也已经濒临枯竭。作为越南黄花梨的主产地,越南自古就是我国进口红木的重要通道,除了越南黄花梨以外,包括大红酸枝在内的一些红木资源也大部分经越南人之手进入中国。

而现在,东南亚一带红木产区已加强红木原木的出口限制,进一步提高了红木出口的门槛。面对这种情况,国内一些比较有实力的红木家具厂商开始绕过经销商,直接在老挝、越南、缅甸、柬埔寨等东南亚国家,与越南人及当地人合作开办红木加工厂,再将加工后的锯材或半成品运回国内。不过,就在去年,像缅甸就已开始严控红木采伐量,可见,这些加工厂的命运也不容乐观。

而作为近几年来被广泛运用的大红酸枝,在去年CITES公约发布后,其原料状况更加受到业内瞩目。业内公认品质最佳的红酸枝产自老挝南部几个省,但因老挝近两年对红酸枝的砍伐过快,加之老挝当局也加强了对红酸枝的出口管制,大红酸枝将逐渐成为稀缺红木。郑智健估算,去年进口到国内的大红酸枝约在5万吨左右,其中已经很难找到大料了,并且这些进口料基本上还以泰国为主产地。要命的是,按照目前的消耗量来看,泰国的大红酸枝存量也是朝不保夕。对此,福建仙游家更美国际名贵木材交易中心的负责人张鹏认为,若按此局面发展下去,估计五年之后,极度稀缺的红酸枝价格甚至可能赶超小叶紫檀。

在紫檀、黄花梨、红酸枝等几种名贵红木渐入枯竭境地之时,厂商们也开始寻找更多新的替代木材,其中呼声较高的有缅甸花梨(学名大果紫檀)、缅甸白酸枝(学名奥氏黄檀)这两种红木。加上今年4月1日,缅甸还将停止原木出口。所以从去年第四季度以来,缅甸材是较为受关注的木材,其后市也为业内所看好。但在今年4月份以后,缅甸材的进口状况将开始进入困难时期。

非洲、中南美洲:新产区的警醒

与传统的东南亚红木厂区不同,非洲和中南美洲是近些年新增的红木进口产区,这些产区的红木资源相对而言还比较丰富。

在非洲,如西非的刺猬紫檀、东非的紫光檀(学名东非黑黄檀)、刚果盆地的鸡翅木(学名非洲崖豆木)都是近年来逐渐被市场所接受的红木品种,其存量也相对较大。但非洲也有部分红木资源存量已日渐趋紧,像马达加斯加的大叶紫檀(学名卢氏黑黄檀)就十分稀缺。马达加斯加早在几年前就已经禁止包括卢氏黑黄檀在内的任何黄檀属与柿属木材物种的出口了。而近期,同在非洲的加纳、科特迪瓦及刚果布等国也相继开始禁止部分木材的出口。在过度采伐中,非洲的部分红木原木出口大门正缓缓关闭。

视线转到中南美洲区域,该区域主要出口微凹黄檀、中美洲黄檀、巴西黑黄檀等红木材料。其中中美洲黄檀、巴西黑黄檀等木材在我国国内应用程度较低。而微凹黄檀则因其色、纹、硬度类似缅甸红酸枝,渐被我国市场接受。现今,在大红酸枝匮乏的背景下,预计将有更多企业转而采用美洲的微凹黄檀。不过值得注意的是,微凹黄檀同样已被列至CITES公约的附录II中,其存量虽然比大红酸枝稍大,但不加珍惜利用,也将面临枯竭的一天。现在中南美洲的红木还有巴西黑黄檀、亚马孙黄檀等此前国内较少应用的红木木材,这些木材未来是否会被大量引进国内市场,还需进一步观察市场反应。

危机背后的冷思考

总结而言,以现在红木采伐速度来看,目前世界上传统的原生红木资源储量相对紧张。不过,当下《红木》新国标的修订,替代木材的应用以及人工林的种植都在一定程度上缓解着原材料危机。同时,正如张鹏所言,资源的稀缺对于资源依赖型传统产业实则是一种警讯,它预示并提醒业界重视、助推传统红木家具业的转型升级。尤其在当下与未来,企业更应该重视提高传统红木家具原创设计的能力,将红木产品做精。这是红木企业的可持续生存之道,也是对大自然的一种尊重。

如同国家珍视自己的每一寸土地一样,每一位业内人士都有义务和责任珍惜每一寸生长在土地上的红木资源。